В последнее время в Узбекистане проведена Налоговая Реформа, в ходе которой была либерализирована сфера налогообложения. В частности, был введен НДС (Налог на Добавленную Стоимость). Однако введение НДС вызвало сложности у бухгалтеров, а также были затруднены взаиморасчеты и возврат части НДС в соответствии с действующим налоговым законодательством. НДС по мнению ряда специалистов стал своего рода «Налоговым бичом» для бизнесменов, так как сложности с его уплатой приводят к проверкам налоговой службой и они не всегда бывают объективны. Об этих и иных отрицательных и положительных аспектах НДС мы попытаемся рассказать в данной статье.

Обоснование введения НДС в условиях Узбекистана.

Как общеизвестно, НДС – это налог с покупки: вы покупаете товар в розничной торговле и в его цену в чеке закладывается данный налог, который составляет определенный процент. Здесь возникают следующие проблемы. Во-первых, исходя из наших условий, у нас маленькие зарплаты, поэтому покупательская способность гораздо ниже, чем, например в Европейских странах, в которых также имеется данный налог. Естественно, если покупательская способность не высокая, то товаров будет куплено не много, и значит налогов в бюджет тоже попадет не много. Кроме того, НДС повышает цену товара, а значит еще больше снижает покупательскую способность. В этом плане введение НДС вряд ли выглядит обоснованным. Низкая покупательская способность, и сам налог, повышающий цену на товар, образно выражаясь «бьют по карману» потребителя. Однако для бюджета НДС все равно выгоден, так как он позволяет быстро наполнять бюджет налогами, ведь все равно люди ежедневно покупают товары, а значит НДС попадает в бюджет непрерывно. Таким образом с точки зрения потребителя, как конечного плательщика данного налога, НДС не выглядит привлекательным, но с точки зрения государства НДС – это важный и нужный налог, позволяющий оперативно пополнять государственный бюджет.

До введения НДС его аналогом был налог с оборота. По мнению ряда специалистов и предпринимателей, этот налог был проще для всех: и для предпринимателей, и для бухгалтеров, и для налоговиков. Следует заметить, что налог с оборота платило предприятие, а не потребитель, как например НДС, который мы оплачиваем с каждой покупки конкретного товара.

Гульнара Халдаровна Эргашева, налоговый консультант, блогер:

Я участвовала в разработке налогового кодекса в качестве консультанта, у меня есть опыт работы в Налоговой службе. Налоговый Кодекс в старой редакции несмотря на простоту, устарел и потребовались реформы. Введение НДС – это веление времени. НДС понятен для инвесторов, так как он существует во многих странах. Однако есть и проблемы, они связаны с программным обеспечением и некоторыми иными сложностями. Я являюсь сторонником НДС, но при этом необходимо и дальше проводить реформы, адаптируя НДС к местным условиям. По моему мнению НДС имеет тенденцию к снижению, об этом не раз было заявлено на Правительственном уровне.

Проблемы порожденные введением НДС.

Введение НДС, к сожалению, вызвало массу проблем, и несмотря на то, что НДС введен сравнительно давно, многие из проблем не решены. Мы попытаемся популярно и доходчиво осветить имеющиеся проблемы.

Первая и по мнению специалистов самая важная проблема – это проблема цепочки контрагентов и возврата НДС. Существует цепочка производства: для того, чтобы, например произвести продукцию, требуется покупать сырье и электроэнергию, оплачивать различные товары сырьевого назначения. Пример достаточно прост. Представим, что мы купили за сто тысяч сум сырье, стоимость НДС при покупке сырья будет равна пятнадцати тысячам сум. Конечная стоимость товара, который мы произведем, будет равна, например двумстам тысячам сум. Налог будет составлять тридцать тысяч сум, но так как при покупке сырья мы уже заплатили пятнадцать тысяч сум, то эти деньги будут нам зачтены при уплате налога. Мы описали простейшую схему зачета НДС. Однако не тяжело представить, что существуют и сложные многосоставные и многокомпонентные виды производства или оказания услуг. Естественно, система зачетов НДС в них усложнена и затруднена. При этом могут возникнуть проблемы, если в данной цепочке найдутся те, кто являются неблагонадежными плательщиками НДС. Цепочка, образно выражаясь, «рвется» и это вызывает проблемы у контрагентов и налогоплательщиков НДС. Таким образом, несмотря на выгодность для бюджета, НДС остается сложным механизмом для предпринимателей.

Еще не менее важной проблемой стала загруженность бухгалтеров. НДС требует сосредоточенности бухгалтеров, аврала. Нередко бухгалтеры проводят время и после работы для того, чтобы успеть вовремя ввести счёт-фактуры в электронную систему, и трудятся над проверкой благонадежности своих поставщиков. Здесь можно привести пример: если компания крупная, то она может позволить себе несколько специалистов- бухгалтеров. Малый бизнес естественно более уязвим в данном плане. Малым предприятиям накладно дополнительно содержать крупный штат бухгалтеров.

НДС, по мнению специалистов и предпринимателей ввиду сложности исчисления данного налога, превращается в своего рода орудие давления на предпринимателей со стороны Налоговой службы. Подобное опасение выразили и специалисты, и предприниматели.

Одним из факторов, усложняющих проблему НДС, является фактор несовершенства программных продуктов, а также банальные проблемы с интернетом, имеющиеся в отдаленных областях.

К сожалению НДС усложняет производство готового товара; и предприятия, производящие продукцию, находятся в более сложном положении чем компании, занимающиеся торговлей. Таким образом НДС не стимулирует производство, а более стимулирует капиталы вливаться в торговлю, так как НДС, образно выражаясь, «равнодушен» к торговле.

По мнению специалистов права Налоговой службы являются преувеличенными. Однако при этом доказать свою правоту в Суде все равно возможно.

Светлана Алексеевна Голосова, Директор ООО «Трис аудит»:

НДС позволяет быстропополнять бюджет. Однако в том виде, в котором он существует, создает ряд сложностей. НДС тормозит производство и «равнодушен» к торговле и торговым компаниям. Требуется адаптировать НДС к нашим условиям и доработать под местные условия. Бухгалтеры, с которыми мы работаем, также говорят о проблемах, возникающих в связи с НДС. Проблемы связаны с взаимозачётами, исчислением НДС, а также с программным обеспечением. Бухгалтеры тратят массу времени и сил на свою работу.

«DEMESNE TRADE» ООО занимается оптово-розничной торговлей продуктами питания. Гл. бухгалтер Абдурахманов Бобир Максуджанович:

Проблемы связаны с использованием онлайн кассовых аппаратов, которые не отражают сумму выручки. Это связано с программным обеспечением, не отражающим корректно все суммы денежных продаж. Налоговая служба в курсе данной проблемы, мы ведем диалог по данной проблеме.

Шухрат Каюмов, предприниматель, юрист:

По моему мнению, НДС- пагубное явление для бизнеса. Работа бухгалтеров усложнена. Для бизнеса хорош принцип: «плюс, минус и моя прибыль». Сейчас все усложнено. Налог с оборота был для нас проще. Изначально предлагалась «грузинская модель» налогообложения, но она «не прошла». Требуется упростить систему налогообложения в целом и НДС в частности. Мы были вынуждены увеличить штат бухгалтеров, и они, образно выражаясь, «не спят». Реформы в плане упрощения налогообложения нужно продолжать.

НДС: быть или не быть, и если быть, то каким?

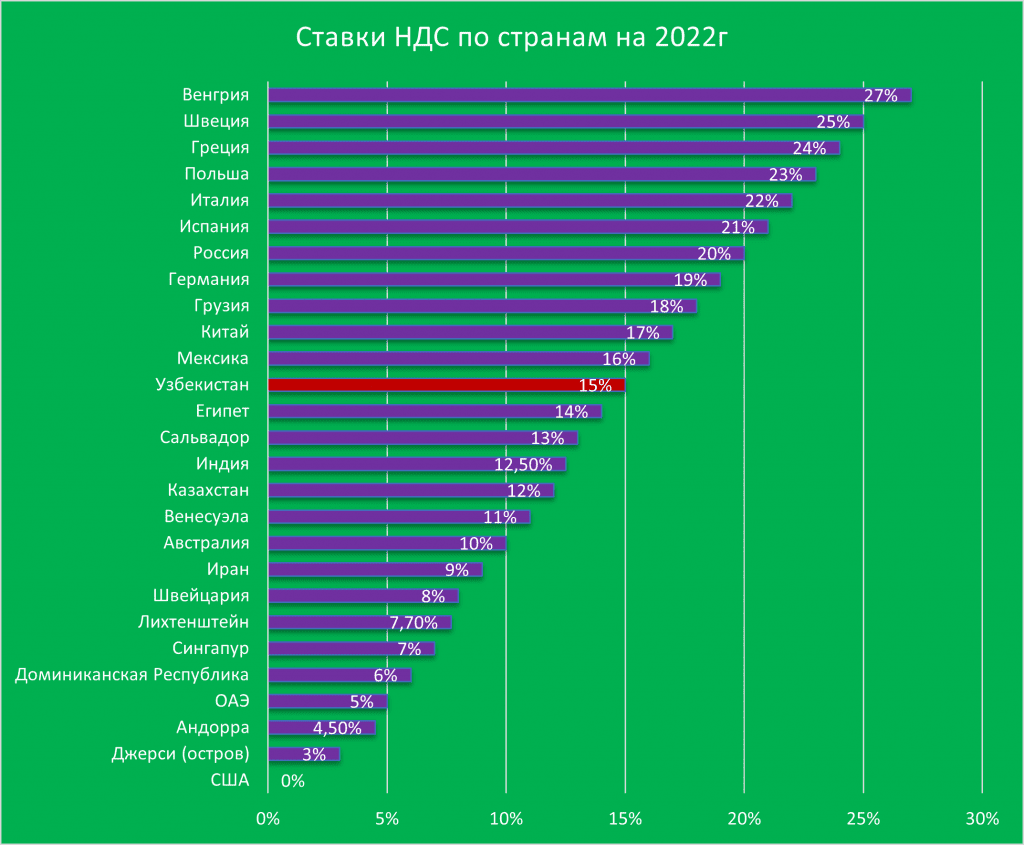

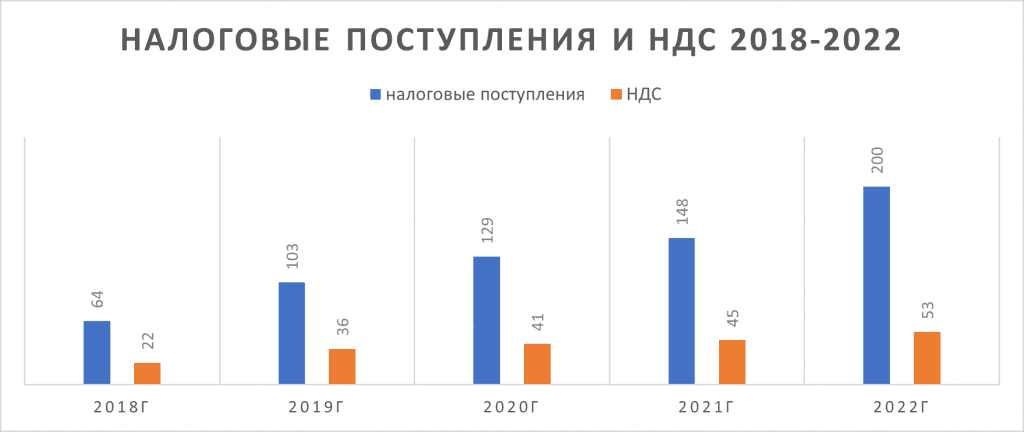

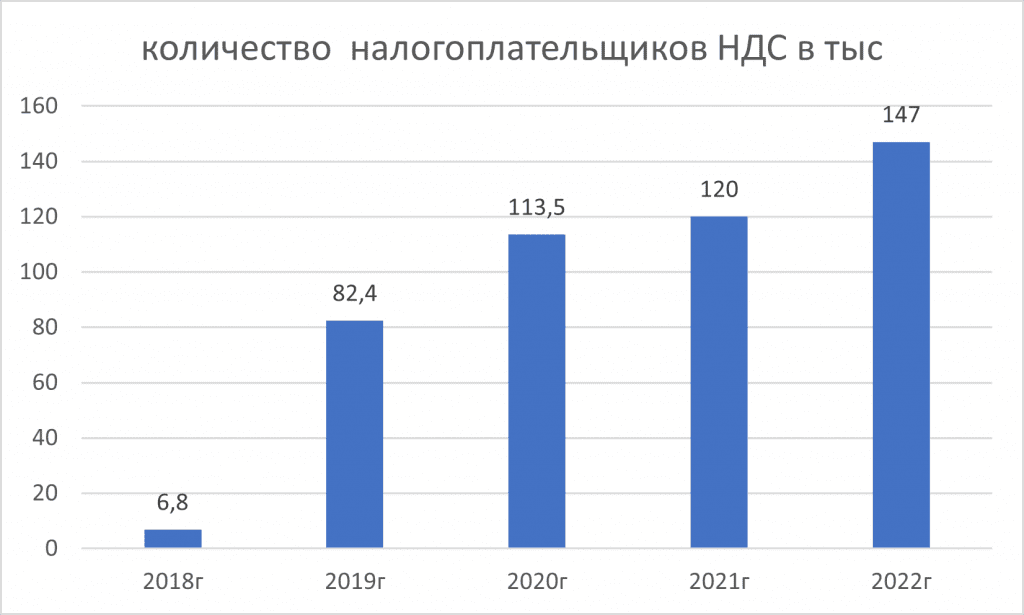

Конечно, введение НДС – это не дань моде, а необходимость пополнения бюджета для реализации социальных проектов, содержания армии, полиции, школ и больниц. В этом плане НДС выгоден для бюджета. Однако при этом возникли вышеописанные сложности и снизилась еще больше покупательская способность населения. Следует отметить и тот факт, что несмотря на всю эффективность НДС, в бюджете страны официально заявлен допустимый дефицит. НДС привел к проблемам предпринимателей и бухгалтеров, и, к сожалению, разному пониманию этого налога у государственных служащих и предпринимателей. Существуют диаметрально противоположные взгляды на будущее НДС в Узбекистане. Первый взгляд в целом таков: НДС нужен, но требуется реформировать порядок зачета, требуется создать новые, более мощные и простые компьютерные программы, позволяющие облегчить и исчисление, и иные процедуры, связанные с НДС; следует оптимизировать и упорядочить контрольные функции налоговой службы. Сторонники НДС говорят и о тенденции к его снижению; кроме того, они указывают на то, что количество плательщиков НДС растет, НДС понятен для иностранных инвесторов, и он есть у наших соседей по ЦА и у большинства зарубежных партнеров. Все возникающие сложности можно решить считают сторонники НДС, и указывают на примеры зарубежных стран, где НДС есть, но проблем как в нашей стране нет. Существует и взгляд противников НДС. Они утверждают, что проблемы, связанные с НДС, носят системный характер и решить их в условиях развивающейся экономики или сложно, или невозможно. Противники НДС указывают на пример США, где данного налога нет. Противники НДС указывают на низкую покупательскую способность населения, слабую работу интернета, несовершенство компьютерных программ, проблемы, которые НДС создает для производства сложных продуктов и предприятий, их выпускающих, загруженность бухгалтеров.

У обеих сторон дискуссии есть свои основания и аргументы. Вопрос о будущем НДС в Узбекистане остается открытым. Однако проблемы, связанные с имеющимся НДС, которые мы осветили в данной статье, требуется решать, и решать срочно. При этом обсуждение будущего НДС не должно прекращаться, поиски решения проблем и пути выхода из кризиса должны быть в фокусе пристального внимания общественности. Требуется выработать компромиссное решение в плане НДС, которое бы устраивало и предпринимателей, и государство и сблизить понимание сторон; для этого необходимо упростить систему зачетов, сделать проверки налоговой службы более прозрачными, и конечно обновить программное обеспечение, позволяющее работать бухгалтерам в более оптимальном режиме.

Данные, приведенные в статье любезно предоставлены Гульнарой Халдаровной Эргашевой, специалистом Налоговой сферы.

Ринат САГИТОВ