Во II квартале 2026 года банковский сектор сохранил устойчивую динамику развития. Отмечен рост депозитной базы, прибыльности, снижение уровня проблемных кредитов и долларизации при сохранении высокого уровня капитализации, несмотря на некоторое замедление темпов роста активов.

Изменения рейтинговых позиций банков указывают на продолжение процессов трансформации сектора.

16 июля 2026 г., Ташкент. Центр экономических исследований и реформ представил обновлённый Рейтинг банков по результатам «Индекса активности банков» за II квартал 2026 года.

В исследование включены 34 коммерческих банка республики. Для сопоставления результатов 20 банков были отнесены к группе крупных, 14 банков – к группе малых.

Индекс рассчитан на основе 27 субиндикаторов, сгруппированных по 8 направлениям, в том числе финансовое посредничество и доступность, достаточность капитала, качество активов, эффективность управления, доходность и ликвидность.

Значения показателей сопоставляются со средними значениями по банковской системе и применимыми международными нормативами, включая требования Базельского комитета по банковскому надзору.

Данный подход соответствует международной практике и используется ведущими финансовыми институтами.

Финансовые результаты по итогам II-го квартала 2026 года

Рост активов сохраняется

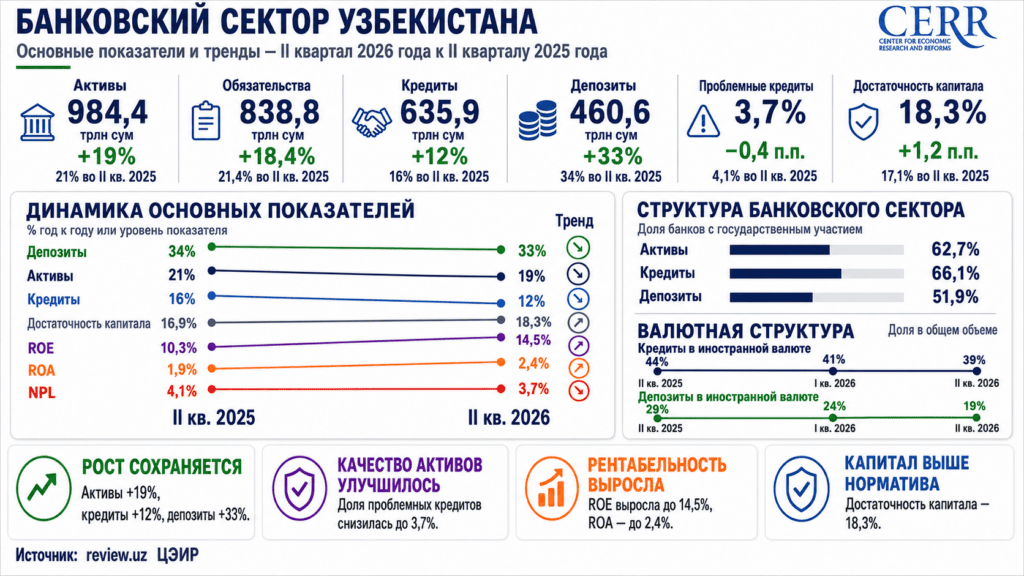

По состоянию на 1 июня 2026 года активы банковской системы достигли 984,4 трлн сумов, увеличившись за год на 19%. Обязательства выросли на 18,4% до 838,8 трлн сумов. При этом структура рынка существенно не изменилась. На 9 банков с государственным участием приходится 62,7% совокупных активов и 66,1% кредитного портфеля.

Депозитная база растет быстрее кредитования

Рост депозитов сохраняется на уровне, заметно превышающем динамику кредитования. За год кредитные вложения увеличились на 12%, тогда как объем депозитов вырос на 33%, что способствует укреплению банковской системы и поддерживает высокий уровень ликвидности.

При этом частные банки сохраняют более высокий уровень обеспеченности кредитного портфеля депозитами. В государственных банках на каждые 100 сумов кредитов приходится 57 сумов депозитов, в частных банках 103 сума, что указывает на зависимость государственных банков от источников фондирования.

Улучшились прибыльность и ликвидность

Финансовые результаты банковского сектора заметно укрепились. Чистая прибыль выросла на 66,7% и достигла 8,5 трлн сумов. Основной вклад обеспечило увеличение непроцентной маржи в 2,5 раза до 15,8 трлн сумов. На этом фоне рентабельность активов (ROA) повысилась с 1,9% до 2,4%, а рентабельность капитала (ROE) выросла с 10,3% до 14,5%. Одновременно доля высоколиквидных активов увеличилась на 4,2 п.п. и достигла 21,6%.

Качество активов улучшилось, отдельные риски сохраняются

Доля проблемных кредитов (NPL) снизилась с 4,1% до 3,7%, что указывает на улучшение качества кредитного портфеля. Вместе с тем в отдельных государственных и частных банках уровень NPL остается относительно высоким. Продолжилось снижение долларизации банковских операций. Доля кредитов в иностранной валюте уменьшилась с 41% до 39%, депозитов с 24% до 19%. Показатели достаточности капитала сохраняются выше минимальных требований в 1,5 раза.

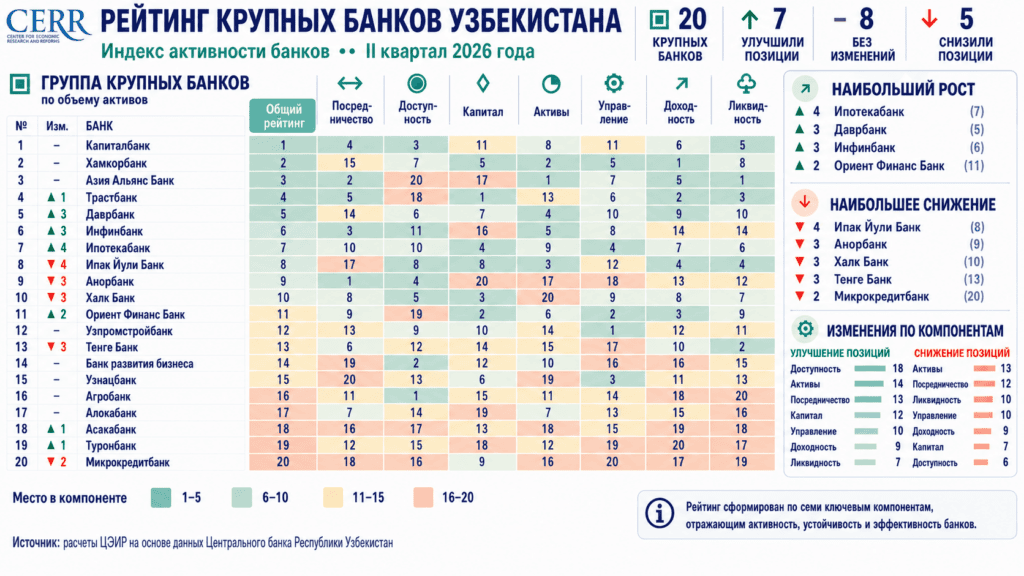

Рейтинг активности крупных банков за II квартал 2026 года

Изменения в структуре Рейтинга

По итогам II квартала 2026 года позиции изменились у 12 из 20 крупных банков, 7 из з них улучшили позиции, 5 снизили, 8 сохранили свои места. Динамика рейтинга определялась изменениями по отдельным компонентам Индекса.

Основные изменения по компонентам Индекса

Положительная динамика Индекса отмечена в основном по таким компонентам, как финансовая доступность, качество активов, финансовое посредничество и достаточность капитала. Одновременно по ряду банков сохранялось снижение позиций по качеству активов, ликвидности и эффективности управления. Наиболее значительные изменения по отдельным направлениям были следующими.

По финансовой доступности рост активности отмечен у 12 крупных банков, еще 4 банка потеряли свои позиции. Наибольшее улучшение показали «Хамкорбанк», «Инфинбанк», «Узпромстройбанк» и «Туронбанк», поднявшиеся на 2 позиции каждый. Заметное ослабление отмечено у «Микрокредитбанка» на 11 позиций.

По финансовому посредничеству 7 крупных банков улучили свои позиции, снижение показали 9 банков. Уверенный скачок сделал «Ориент Финанс Банк», поднявшийся на 10 позиций. «Туронбанк» улучшил результат на 5 позиций. Наиболее существенное снижение активности отмечено у «Микрокредитбанка» — на 10позиций.

По качеству активов позиции укрепили 9 крупных банков, столько же не смогли сохранить свои места. Наибольшее повышение активности отмечено у «Ипотека банка» на 7 позиций. Также «Узпромстройбанк» поднялся на 3 позиции. Ослабление позиций отмечено у «Тенге Банка» на 5 строчек и «Анор Банка» на 4 позиции.

По достаточности капитала положительная динамика отмечена у 8 крупных банков, еще 9 банков сохранили свои позиции. Наибольшее укрепление отмечено у «Даврбанка» и «Ипотекабанка» по 3 позиции каждый. В то же время, существенное снижение показал «Тенге Банк» на 10 позиций.

По эффективности управления позиции улучшили 7 крупных банков, у такого же числа банков позиции снизились. Лидером по динамике активности стал «Ипотекабанк», поднявшийся на 7 позиций. Выраженное снижение показал «Тенге Банк», который потерял 7 строчек, далее «Инфинбанк» — 4 позиции и «Даврбанка» — 3 позиции.

По доходности активность банков распределилась практически поровну. Пять крупных банков улучшили позиции, пять снизили, ещё 10 сохранили прежние места. Наибольшее улучшение показал «Ориент Финанс Банк» на 2 позиции. Наиболее заметное ослабление отмечено у «Азия Альянс Банка» на 2 позиции.

По ликвидности позиции улучшили 3 крупных банка, у 6 банков отмечено снижение активности. Наибольший рост показал «Ориент Финанс Банк», поднявшийся на 9 позиций. «Тенге Банк» улучшил результат на 3 позиции. Значительное снижение у «Асака Банка» на 5 позиций, «Узнацбанка» на 3 позиции и «Ипак Йули Банка» на 2 позиции.

Динамика активности банков

В первой тройке рейтинга крупных банков изменений не произошло. Первое место занял «Капиталбанк», второе «Хамкорбанк», третье «Азия Альянс Банк».

Наиболее выраженную положительную динамику в сводном рейтинге показал «Ипотекабанк», который поднялся на 4 позиции и занял 7-е место. Улучшение результата обеспечили показатели качества активов, достаточности капитала и эффективности управления.

Далее по темпам роста активности расположились «Даврбанк» и «Инфинбанк», прибавившие по 3 позиции. «Даврбанк» вышел на 5-е место, улучшенив финансовую доступность, качество активов, достаточность капитала и доходность. «Инфинбанк» занял 6-е место, чему способствовали высокие результаты по финансовой доступности, достаточности капитала и качеству активов.

Заметное снижение по итогам второго квартала показал «Ипак Йули Банк», который потерял 4 позиции и занял 8-е место в общем рейтинге, что обусловлено ухудшением показателей финансового посредничества и ликвидности.

Также по темпам снижения активности выделяются «Анор Банк», «Халк банк» и «Тенге Банк», потерявшие в общем зачете по 3 позиции каждый.

«Анор Банк» занял 9-е место на фоне снижения показателей финансовой доступности, качества активов, эффективности управления и доходности. «Халк банк» переместился на 10-е место вследствие снижения качества активов, эффективности управления и доходности. «Тенге Банк» занял 13-е место, что связано со снижением достаточности капитала, управлением и качеством активов.

Процессы трансформации

Для части банков сдерживающими факторами остаются качество активов, ликвидность, финансовое посредничество и эффективность управления.

При сохранении положительной динамики по финансовой доступности и достаточности капитала дальнейшее укрепление позиций будет зависеть от качества активов, рентабельности, управления рисками и устойчивости операционных результатов.

Рейтинг активности малых банков за II квартал 2026 года

Как и в рейтинге крупных банков, среди малых банков первая тройка осталась без изменений. Первое место занял «TBC Банк», второе место «Универсал Банк», третье «АВО Банк».

Наиболее выраженную положительную динамику в сводном рейтинге показал «Октобанк», поднявшийся на 3 позиции и занявший 6-е место. Повышение итогового результата было связано с улучшением показателей доходности, эффективности управления и финансовой доступности.

По одной позиции прибавили «Хаёт Банк», «УзКДБ Банк», «Содерот Банк», «Мадад Инвест Банк», «Опен Банк» и «Узум Банк». Повышение их итоговых позиций обеспечили улучшения по отдельным компонентам Индекса, прежде всего финансовой доступности, качества активов, ликвидности и достаточности капитала.

Заметное снижение в сводном рейтинге показал «Гарант Банк», опустившийся на 4 позиции и занявший 14-е место, что связано со снижением показателей финансовой доступности, качества активов и ликвидности.

Следом по темпам снижения расположился «Пойтахт Банк», потерявший 3 позиции и расположившийся на 9-ой строчке. «Апекс Банк» и «Зираат Банк» снизились на одну позицию каждый вследствие изменений по отдельным компонентам Индекса.