Эксперты finprom.kz провели сравнительный анализ банковского сектора Узбекистана и Казахстана на предмет кредитного портфеля коммерческих банков Узбекистана. В результате исследования, выяснилось следующее.

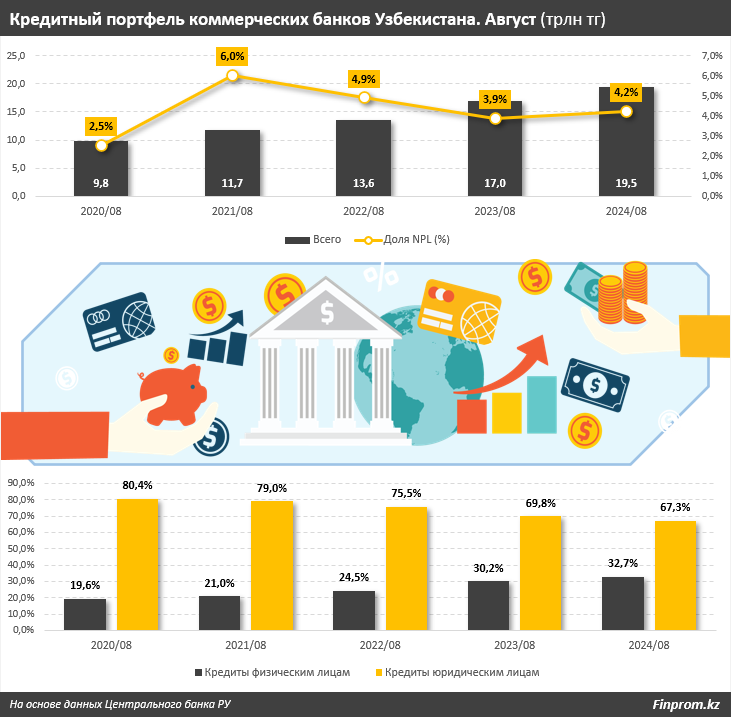

Кредитный портфель коммерческих банков Узбекистана на конец августа текущего года достиг 509,7 трлн сумов (19,5 трлн тг*) — на 14,6% больше, чем годом ранее. Из них объём проблемных кредитов составил 822,5 млрд в тенговом эквиваленте (далее все данные переведены в тенге) — на 24,7% больше, чем в августе прошлого года. Доля NPL от ссудного портфеля БВУ РУ за год выросла с 3,9% до 4,2%.

Для сравнения: кредитный портфель банков второго уровня РК достиг 33 трлн тг, что означает рост за год на 23%. На рынке Казахстана работает 21 банк, в то время как в Узбекистане их насчитывается 36.

В кредитном портфеле БВУ РУ преобладают кредиты, выданные юридическим лицам: 67,3% против 32,7%, выданных физическим лицам, или 13,1 трлн тг против 6,4 трлн тг. Стоит отметить, что доля кредитов, выданных физическим лицам, растёт: годом ранее она составляла 30,2%, а в августе 2020 года — лишь 19,6%. В Казахстане портфель распределён иначе: на долю кредитов, выданных физическим лицам, приходится 58%, а удельный вес кредитов юрлицам соответственно составляет 42%.

* здесь и далее показатели пересчитаны согласно официальному курсу Национального банка РК на 1 сентября 2024 года

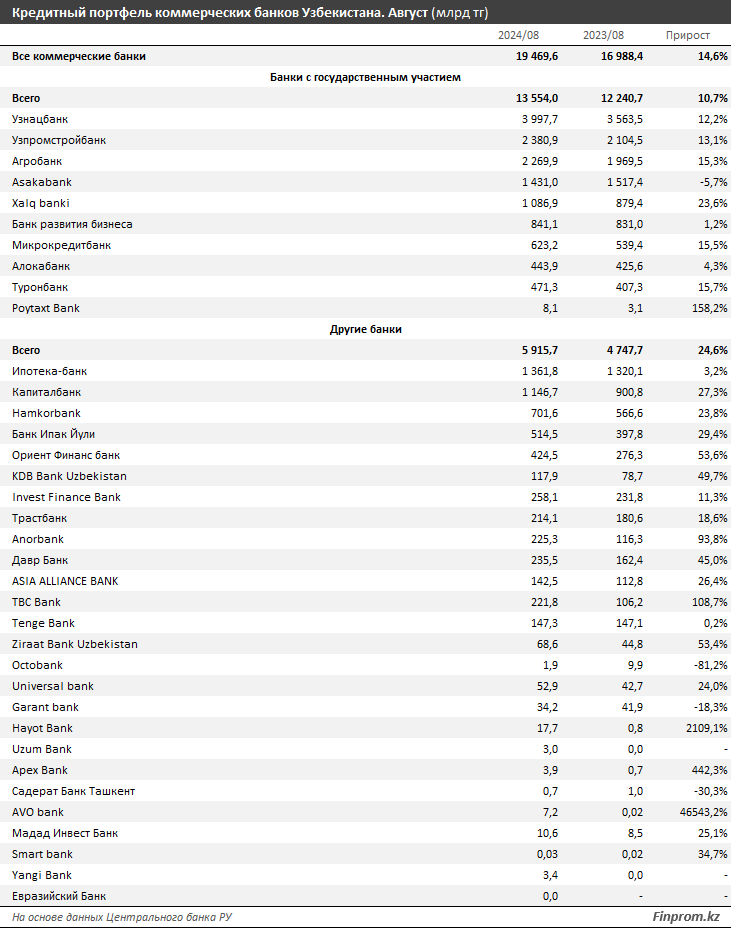

На кредитном рынке Узбекистана лидируют банки с государственным участием. Совокупный объём кредитов таких банков на конец августа текущего года составил 13,6 трлн тг, что означает рост за год на 10,7%. Всего таких банков насчитывается 10, и самый большой объём кредитного портфеля демонстрирует Узнацбанк: почти 4 трлн тг. Следом идут Узпромстройбанк и Агробанк с объёмами займов в 2,4 трлн тг и 2,3 трлн тг соответственно.

Остальные банки имеют совокупный портфель кредитов на сумму 5,9 трлн тг. Среди них наибольшие объёмы наблюдаются у Ипотека-банка (1,4 трлн тг), Капиталбанка (1,1 трлн тг) и Hamkorbank (701,6 млрд тг).

Стоит отметить, что концентрация на кредитном рынке РУ ниже, чем в РК. Так, на два крупнейших банка Узбекистана совокупно приходится менее трети всего кредитного портфеля коммерческих банков страны, в то время как в Казахстане два крупнейших банка консолидируют почти половину ссудного портфеля БВУ РК.

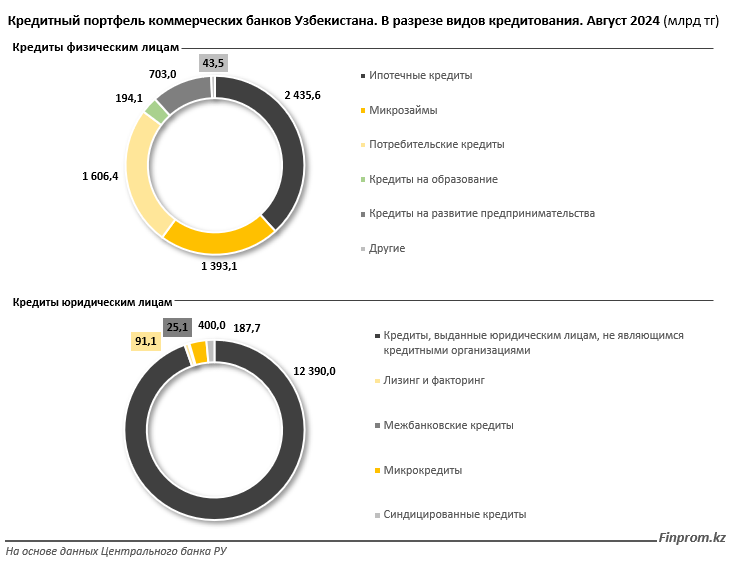

Банки Узбекистана, как уже было сказано, преимущественно кредитуют бизнес: на конец августа 2024-го у 25 из 36 БВУ в кредитном портфеле преобладали займы, выданные юридическим лицам. В разрезе видов кредитования объём кредитов, выданных юридическим лицам, не являющимся кредитными организациями, составил 12,4 трлн тг, объём микрокредитов, выданных юридическим лицам — 400 млрд тг, на синдицированные займы пришлось 187,7 млрд тг, на лизинг и факторинг — 91,1 млрд тг, на межбанковские кредиты — 25,1 млрд тг.

Среди займов, выданных физическим лицам, 2,4 трлн тг пришлось на ипотечные кредиты, 1,6 трлн тг — на потребительские кредиты, 1,4 трлн тг — на микрозаймы. Объём кредитов на развитие предпринимательства составил 703 млрд тг, на образование — 194,1 млрд тг.

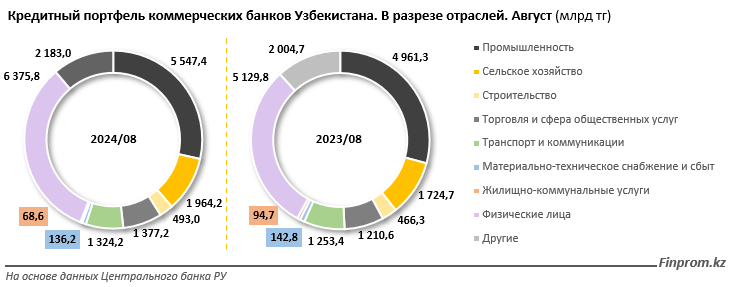

В разрезе отраслей экономики наибольший объём кредитов был выдан в промышленности: 5,6 трлн тг. Следом идёт сельское хозяйство: 2 трлн тг. На торговлю и сферу общественных услуг пришлось 1,4 трлн тг, на сектор транспорта и коммуникаций — 1,3 трлн тг. Кредиты, выданные в сфере строительства, составили лишь менее 3% от общего кредитного портфеля, или 493 млрд тг.

Да банки Узбекистан сделали много ограничении для своих граждан если во время не погасит за долженность они сразу тебя включат в черную список которые по закону нет а для банков оно есть и ни в каком банке не получил кредит так как ты в черном списке когда указом президента объявлен инсон кадри стратегиями до 2030 года,это раз и ещё пенсионерам имеется возрастные ограничении до 65 лет