Анализ банковского сектора, показал, что в банковском секторе Узбекистана наблюдается как стабильность, так и ряд сложностей, требующих внимания. Необходимость улучшения ликвидных позиций и финансовой устойчивости является ключевым моментом для обеспечения доверия со стороны клиентов и инвесторов.

Центром экономических исследований и реформ обновлен “Индекс активности банков” за III квартал 2024 года, который охватывает 31 коммерческий банк страны, рассчитанный с учетом классификации банков на 17 крупных и 14 мелких в зависимости от их объемов деятельности.

Индекс основывается на 27 коэффициентах, что позволяет осуществлять глубокий анализ и сравнение с средними показателями по республике, а также согласно требованиям Базельского комитета. Данный рейтинг служит важным инструментом для оценки устойчивости банковского сектора Узбекистана, способствуя дальнейшему развитию финансовой системы страны.

Основная цель этого исследования — мониторинг динамики доли частного сектора в банковских активах, оценка эффективности проводимых реформ и процессов трансформации в банковской сфере.

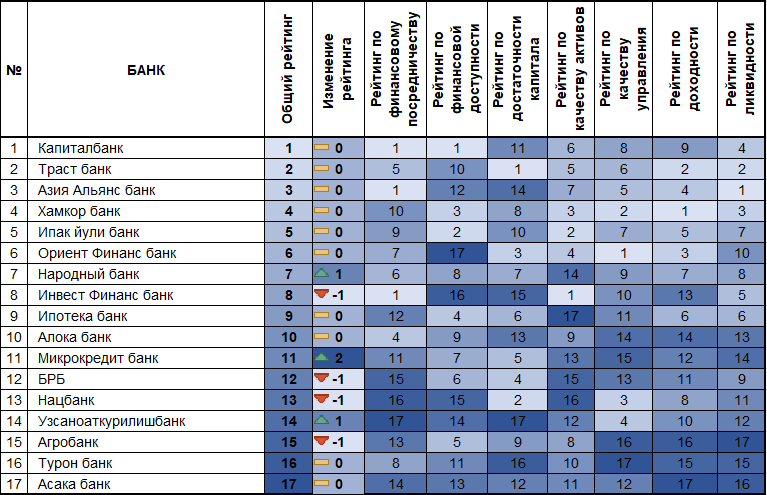

Рейтинг активности крупных банков за iii-квартал 2024г.

В III квартале 2024 года наблюдается стабильность среди крупнейших банков Узбекистана, что свидетельствует о растущей устойчивости данного сектора. Сохранение позиций в первой шестерке рейтинга и улучшение показателей некоторых банков, таких как «Микрокредитбанк» и «Узпромстройбанк», указывает на положительные изменения в их финансовой привлекательности и ликвидности. Тем не менее, ряд крупных банков столкнулся с вызовами и необходимостью адаптации стратегий управления.

Четыре из 17 ведущих кредитных организаций не смогли сохранить свои позиции, в то время как три банка улучшили свои показатели. При этом 10 участников рынка сохранили позиции без изменений, что свидетельствует об усилении конкуренции в секторе. Если ранее банки демонстрировали более активное перемещение в рейтинге, то теперь наблюдается стабилизация расстановки сил, отражающая возрастающую устойчивость игроков.

Топ-6 крупнейших банков сохранили свои позиции в рейтинге. «Капиталбанк», «Траст банк», «Асакабанк», «Хамкор банк», «Ипак йули» и «Ориент Финанс банк».

«Микрокредитбанк» показал лучший результат в этом квартале, улучшив свои позиции сразу на два пункта и заняв 11 строчку рейтинга.

«Узпромстрой банк» также продемонстрировал улучшение в своем общем рейтинге, поднявшись на одну позицию, что связано с ростом финансовой привлекательности и качеством активов. Кроме того, этот банк увеличил свою ликвидность, что позволило ему подняться на три позиции в этой категории, что указывает на стабильность банка.

Анализ показал, что один из крупнейших государственных банков страны «Халк банк», поднялся на одну позицию в общем рейтинге, что связано с повышением его финансовой привлекательности и ликвидности.

В то же время, «Узнацбанк» потерял свои позиции в общем рейтинге, опустившись на одну строчку вниз, что связано с потерей ключевых показателей по эффективности управления – минус два пункта, и ликвидности, снижение на один пункт соответственно.

Кроме того, «БРВ» потерял четыре пункта по показателю финансового посредничества, что привело к снижению в общем рейтинге на одну позицию.

«Агробанк», еще один из государственных банков, который потерял один пункт в общем рейтинге, в результате ухудшения сразу трех ключевых показателей: финансовой привлекательности, достаточности капитала и ликвидности. Банк потерял по одной позиции в каждой из категорий.

Кроме того, по показателю финансового посредничества, который включает соотношение депозитов к кредитам и обязательства перед другими банками и государством, «Микрокредитбанк» потерял две позиции, а «БРВ» — четыре позиции.

«Ориент Финанс банк» демонстрирует слабые результаты по финансовой доступности, оставаясь по этому показателю на последней строчке рейтинга (17 место), что может указывать на недостаток клиентов или низкий объем кредитования, негативно сказываясь на конкурентоспособности банка.

По качеству активов (показатели ROA, NPL) «Ипотекабанк» потерял 1 позицию и занял последнее место по этому индикатору. По этому же показателю «Трастбанк» опустился сразу на 4 позиции, а «Капитал банк», «Хамкорбанк», «Микрокредитбанк» и «Туронбанк» — на 1 позицию каждый, что в целом может указывать на трудности в привлечении клиентов и выдаче кредитов.

По показателю доходности «Асакабанк» разместился на самом последнем месте, в то время как «Азия Альянс банк» поднялся на 1 позицию вверх.

По эффективности управления «Турон банк» занял последнее место. Также по этому показателю среди крупных банков «Ипотека банк», «Узнацбанк» и «Азия Альянс банк» опустились на 3 позиции, а «Узпромстройбанк» — на 1 позицию вниз, что может указывать на высокие операционные расходы или низкую производительность сотрудников.

По показателю ликвидности «Агробанк» потерял 1 позицию и опустился на последнее место. По этому же индикатору «Асака банк» потерял 4 позиции, заняв 16-ую строчку. Также «Ориент Финанс банк» опустился на 7 позиций по этому показателю, и еще 5 коммерческих банков потеряли по 1 позиции. Эти изменения могут сигнализировать о необходимости улучшения ликвидных позиций для повышения финансовой устойчивости, для обеспечения стабильности и доверия со стороны клиентов и инвесторов.

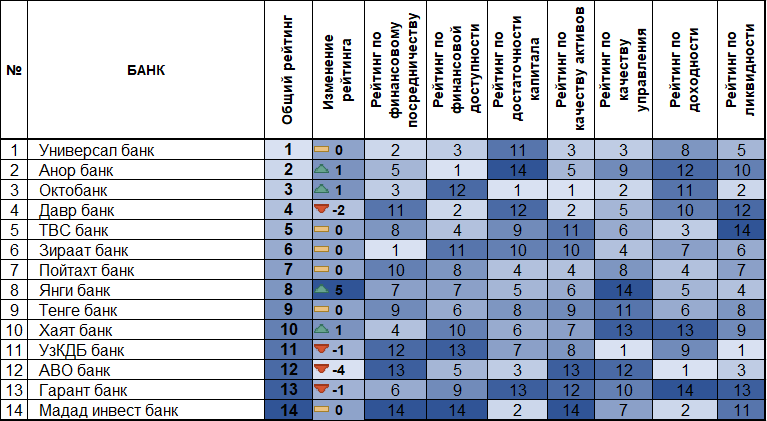

Рейтинг активности малых банков за iii-квартал 2024г.

В III квартале 2024 года наблюдается следующая динамика в рейтинге малых банков: четыре финансовых учреждения смогли улучшить свои позиции. Наилучший результат продемонстрировал «Янги банк», который поднялся на 5 пунктов и занял 8-е место в общем рейтинге.

Дополнительно, четыре коммерческих банка увеличили свои позиции на один пункт, что свидетельствует о положительных изменениях в их деятельности. Важно отметить, что 5 из 14 банков, в том числе «Универсал банк», «TBC банк», «Зираат банк», «Пойтахт банк» и «Тенге банк» сохранили свои позиции, что указывает на их стабильность.

Тем не менее, четыре финансовых учреждения ухудшили свои результаты, что может быть связано с различными факторами, включая изменения в рыночной конъюнктуре и внутренние операционные проблемы.

Если во втором квартале наиболее заметный рост показал «АВО банк» — плюс три пункта, то уже в третьем квартале этот банк потерял четыре значения в общем рейтинге малых банков.

Заключение

По результатам проведенного анализа, в III квартале 2024 года банковский сектор Узбекистана демонстрирует значительную стабильность и устойчивость как среди крупных, так и среди малых банков. Крупнейшие финансовые учреждения сохраняют свои позиции в рейтинге, что свидетельствует о зрелости рынка и способности адаптироваться к изменениям внешней среды. Улучшение показателей отдельных банков, подчеркивает положительные тренды финансовой привлекательности и ликвидности.

В сегменте малых банков наблюдается активное движение. В то же время, необходимость в постоянном мониторинге и адаптации стратегий управления остается актуальной, что позволит всем участникам рынка укрепить свои позиции и повысить общую финансовую устойчивость.

Сектор по изучению банковско-финансовой сферы

Сектор по связям с общественностью и СМИ

Эта стабильность может закончиться для некоторых банков. В 2017 году навыдавали кредиты ТЧСЖ , председатели которых куда-то и на что-то их растратили . Теперь -кредитованные дома закрепили за УКа , которые квартплату собирают , а долги гасить не собираются. В 2025 году трёхлетний мораторий на выплату кредитов завершится и ЧТО ? Кого крайними сделают — Минжилхоз , хокимиаты , махалли , УКашки , незакрытые по сей день ТЧСЖ или коммерческие банки все поймут и всех простят ?