В категории крупных банков сразу пять финучреждений потеряли свои места, еще четыре улучшили свои позиции. Среди лидеров, «Азия Альянс банк», поднявшись на 1 пункт, закрепился на третьей строчке общего рейтинга. В категории малых банков «Давр банк» уступил лидерство «Универсал банку», показавшему лучший результат в этой группе.

Индекс рассчитан для 31-го коммерческого банка, из них: 17 крупных и 14 малых банков. Исследование проводится с целью мониторинга изменений доли частного сектора в банковских активах, оценки эффективности реформ и процессов трансформации в банковском секторе.

ОСНОВНЫЕ ПОКАЗАТЕЛИ БАНКОВСКОЙ СИСТЕМЫ ЗА I-КВ 2024 г.

Темпы роста совокупных активов банковской системы замедлились. В 2022-2023 гг. этот показатель находился в пределах 20-30%, против 15,4% по состоянию на 1 марта 2024 года. Активы банковской системы составили 648,6 трлн. сумов, обязательства – 549,6 трлн. сумов.

На 10 госбанков приходится 67,4% активов всей банковской системы, что равно почти 437 трлн сум; 70,1% кредитного портфеля – 331,2 трлн сум; 50,7% депозитов – 120,6 трлн сум. Остальная часть активов приходится на долю 25 частных банков.

Если в государственных банках под кредит в 100 сумов было привлечено депозитов на 36 сумов (39 сумов в анологичном периоде прошлого года), то в частных банках этот показатель составил 83 сума, против 93-х сум к прошлому году.

С начала года темпы роста банковских депозитов замедлились. Если в прошлом году в первом квартале, объем депозитов банковской системы вырос на 42%, то в отчетном периоде этот показатель составил 13%. Кроме того, доля валютных вкладов снизилась на 11 п.п. – с 38% до 29%.

Заметно возросла активность населения в использовании банковской системы. Если в I-квартале прошлого года 26,5% кредитного портфеля принадлежало физическим лицам, то за год их доля возросла почти на 6 п.п и составила 32,1%, а доля юридических лиц соответственно сократилась с 73,5% до 67,9%.

При этом остаток депозитов физических лиц вырос на 6% и составил 36,1%, юридических лиц сократился с 70% до 63,9%.

Доля проблемных кредитов увеличилась. За отчетный период объем проблемных кредитов (кредиты, отсроченные на более чем 90 дней) в банковской системе составил 20,9 трлн. сумов, а их доля в общем объеме кредитов – 4,4% против 3,8% в аналогичном периоде прошлого года.

Показатели достаточности капитала банковской системы остались без изменений и превысили минимальные требования в 1,3 раза.

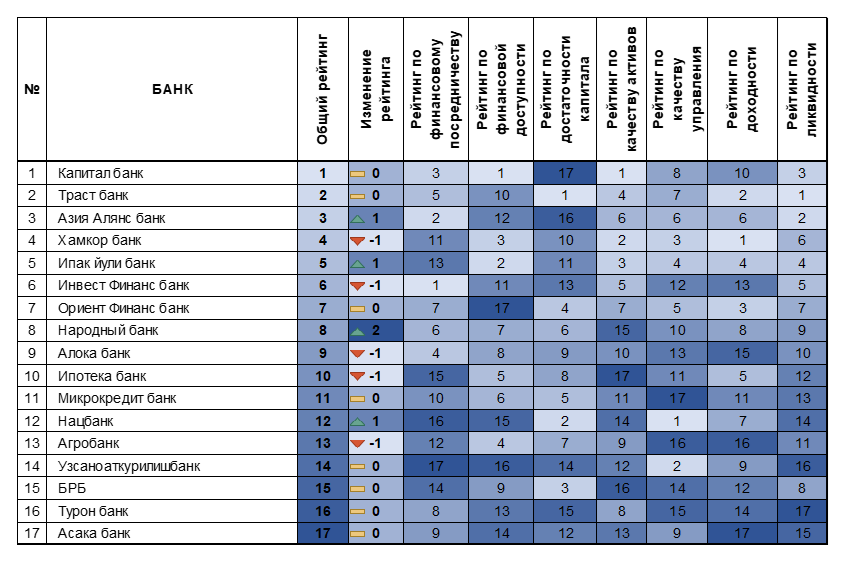

Рейтинг активности крупных банков за I-квартал 2024 года

Среди 17 крупных банков, четыре улучшили свои позиции. В частности, на два пункта в общем рейтинге поднялся «Народный банк», еще три банка — «Азия альянс банк», «Ипак йули банк», «Узнацбанк» — поднялись на одну позицию вверх.

Следующие пять банков не сумели сохранить свои места, потеряв по одной позиции в общем зачете – это «Алока банк», «Ипотека банк», «Агробанк», «Инвест Финанс банк» и «Хамкор банк».

Остальные восемь банков сохранили свои места в общем рейтинге.

По показателю финансового посредничества (соотношение банковских вкладов к кредитам, обязательствам перед банками и государством) «Узнацбанк» поднялся с последнего места на 16 строчку рейтинга, уступив «Узпромстрой банку». Вместе с тем, еще два банка прибавили по одному пункту – «Ипак йули банк» и «Агробанк», «Асака банк» – плюс 2 позиции.

По показателю финансовой доступности (количество клиентов на филиал, концентрация кредитов и их объем, для частного сектора) «Ориент Финанс» вновь замыкает рейтинг. Среди банков, потерявших по одному пункту, отметились «Азия альянс банк», «Ипак йули банк» и «Узпромстрой банк». Резкое снижение по этому показателю показал «Инвест Финанс банк» – минус 4 пункта.

Напротив, «Капитал банк», «Алока банк», «Народный банк», «Узнацбанк», «Банк развития бизнеса» сумели прибавить по одному пункту, а «Траст банк» – два.

По качеству активов «Ипотека банк» потерял 2 позиции и замкнул рейтинг. «Инвест финанс банк», «Ориент Финанс банк» и «Банк развития бизнеса» потеряли по 3 пункта, «Алока банк» – еще минус 5 позиций вниз.

По показателю доходности (соотношение чистого процентного дохода к процентным расходам, непроцентные доходы) — «Ипак йули банк» минус один, «Инвест финанс банк» — минус два, «Алока банк» — минус 3 пункта.

По итогам первого квартала, в общем рейтинге крупных банков вновь «Капитал банк» и «Траст банк» сохранили за собой лидерство. «Азия Альянс банк», поднявшись на 1 пункт, закрепился на третьей строчке рейтинга. «Хамкор банк» — 4 место.

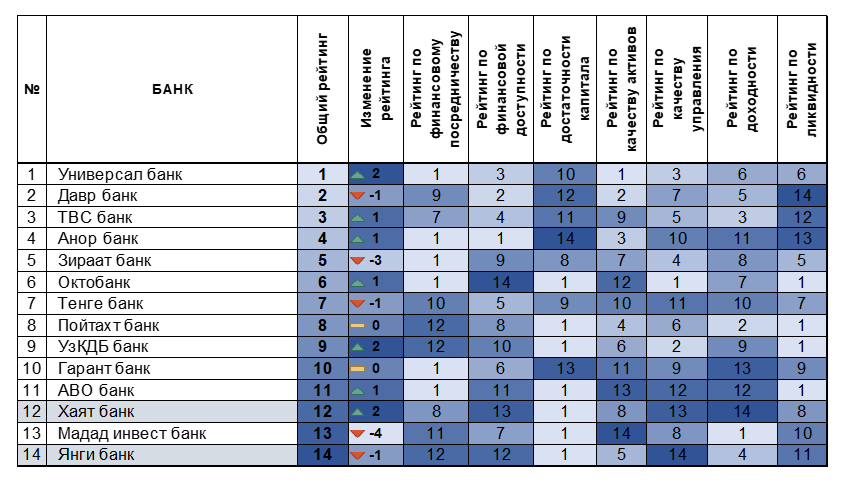

Рейтинг активности малых банков за I-квартал 2024 г.

В рейтинге малых банков вторую строчку занял «Давр банк», уступив лидерство «Универсал банку», который показал лучший результат среди малых банков – плюс два пункта. «TBC банк» улучшив свои показатели замыкает тройку лидеров.

«Зираат банк» потерял 3 позиции, заняв пятое место в рейтинге. Еще одним банком, заметно ухудшившим свои позиции стал «Мадад инвест банк» — минус четыре пункта.

Сектор по изучению банковско-финансовой сферы

Сектор по связям с общественностью и СМИ